自動車保険

車両保険

車両保険とは、ご契約のお車が損害を被った場合に、その損害を補償するものです。

車両保険のポイント

偶然な事故により、ご契約のお車に損害が生じた場合に車両保険金(*)をお支払いします。

「一般車両保険(フルカバータイプ)」と「『車対車+A』車両保険(スタンダードタイプ)」があります。

車齢8年未満のご契約者の半数以上が車両保険をつけています。

1回の事故につき原則として保険金額を限度とします。

車両保険には2つのタイプがある

車両保険には、「一般車両保険(フルカバータイプ)」と「『車対車+A』車両保険(スタンダードタイプ)」の2つのタイプがあり、補償される事故の範囲と保険料が異なります。

補償範囲の違い

| 補償内容 | 一般車両保険 (フルカバータイプ) |

「車対車+A」車両保険 (スタンダードタイプ) |

|---|---|---|

| 車同士(*1)(*2)の衝突・接触 | ||

| 盗難 | ||

| 落書き、いたずら、窓ガラスの破損 | ||

| 飛来物・落下物との衝突 | ||

| 台風、竜巻、洪水、高潮 | ||

| 火災・爆発 | ||

| 電柱、ガードレール、車庫への接触・衝突 | ||

| 自転車との接触 | ||

| あて逃げ | ||

| 墜落・転覆 |

二輪自動車、原付自転車を含みます。

「車対車+A」車両保険は相手の車とその運転者または所有者が確認できた場合に限ります。また、ご契約のお車と所有者が同一のお車との事故は対象となりません。

いずれの車両保険においても、地震・噴火またはこれらによる津波の被害は補償されません。

地震などで損害を被ったときに補償を受けるためには、車両保険に加えて「地震・噴火・津波危険『車両全損時一時金』特約」をセットする必要があります。

車両保険のタイプによってどのくらい保険料って違うの?

「一般車両保険」と「『車対車+A』車両保険」でかんたん保険料比較!

車両保険金額について

「車両保険金額」とは、車両保険をつけたお車が事故により損害を被った場合に支払われる保険金の支払限度額のことをいいます。車両保険金額は、お車の型式や年式などを考慮して保険会社が設定する時価相当額の範囲から選ぶことができます。

お支払いする保険金

ご契約のお車の損害状況に応じて、全損時には車両保険金額を全額、分損時には損害額から免責金額を差し引いた額を車両保険金としてお支払いします。また、車両全損時臨時費用保険金、身の回り品保険金、その他費用保険金などをお支払いします。

車両保険金額、支払われる保険金について詳しくは、車両保険金額とは?決め方のポイントや金額の目安を解説をご覧ください。

保険金をお支払いできない主な場合

- 保険契約者、被保険者または保険金受取人の故意または重大な過失によって生じた損害

- 欠陥・摩滅・腐しょく・さびその他自然消耗、故障損害

- ご契約のお車に定着されていない付属品の単独損害

- ご契約のお車から取り外された部分品・付属品に生じた損害

- タイヤの単独損害(火災・盗難を除きます。)

- 法令により禁止されている改造を行った部分品・付属品に生じた損害

-

次のいずれかに該当する場合に生じた損害

- 無免許運転

- 麻薬などの影響で正常な運転ができないおそれがある状態での運転

- 酒気を帯びた状態での運転など

車両保険における補償例

車両単独事故

| 事故状況 | カーブを曲がりきれずガードレールに接触。 |

|---|---|

| 損害状況 | ご契約車両の修理費 80万円 |

| 車両保険種類 | 一般車両保険 |

|---|---|

| 車両保険金額 | 100万円 |

| 免責金額 | 5万円(1回目)、10万(2回目以降) |

お客さまのご負担

- 一般車両保険を

セットしていない場合 -

修理費の80万円は全額ご契約者さまの自己負担。

- 一般車両保険を

セットしている場合 -

車両保険より75万円(修理費80万円-免責金額5万円(1回目の事故))をお支払い。ご契約者さまの自己負担は免責金額の5万円のみです。

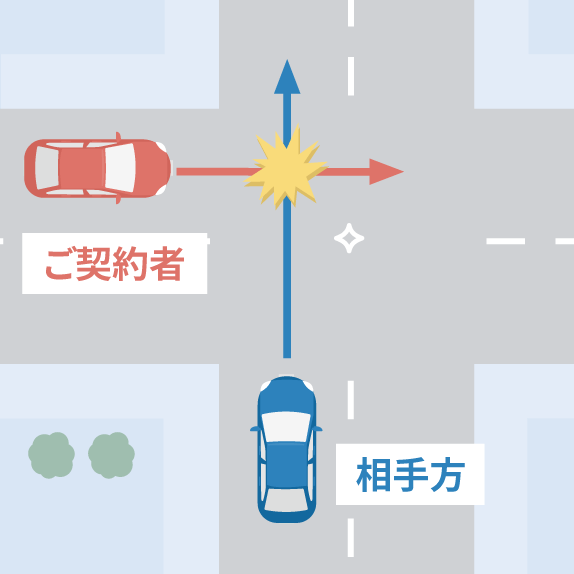

交差点内での事故

| 事故状況 | 信号・標識のない交差点でご契約車両と相手車両が出合い頭に衝突。 |

|---|---|

| 損害状況 |

ご契約車両の修理費 60万円

|

| 車両保険種類 | 「車対車+A」車両保険 |

|---|---|

| 車両保険金額 | 70万円 |

| 免責金額 | 5万円(1回目)、10万円(2回目以降)車対車免ゼロ特約あり |

お客さまのご負担

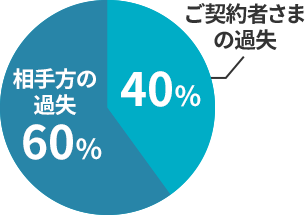

相手の方からの賠償金は、36万円(修理費60万円×相手過失60%)しか支払われません。

- 「車対車+A」車両保険を

セットしていない場合 -

修理費の残額24万円は、ご契約者さまの自己負担。

- 「車対車+A」車両保険を

セットしている場合 -

修理費の残額24万円はご契約者さまの車両保険から支払われますので、ご契約者さまの自己負担はありません。

免責金額について詳しくは、車両保険の免責金額(自己負担額)とは?をご覧ください。

アクサの車両保険なら身の回り品も補償

車載のゴルフ用品などの損害を10万円まで補償

ご契約のお車が衝突、接触、盗難などにあわれて車両保険金を受け取られる場合、車内やトランクに積んだ身の回り品(ゴルフ用品、パソコン、スノーボードなど)(*)に生じた損害に対して「身の回り品保険金」(10万円限度)をあわせてお支払いします。

身の回り品とならないものについてはこちらをご覧ください。

- 車両保険は免責金額(被保険者の自己負担額)があり、損害額から免責金額を差し引いた金額をお支払いします。ただし全損の場合は免責金額を差し引かずに保険金額の全額をお支払いします。

- 「身の回り品保険金」は車両保険金が支払われる場合にお支払いします。

- ご契約条件により、車両保険をセットできない場合がありますので、あらかじめご了承ください。

車両保険に関するお役立ち情報は、車が盗難にあったら車両保険は使える?をご覧ください。

このページでは補償内容の概要を説明しています。詳しくは、「重要事項説明書・保険約款」をご確認ください。